La domanda di acquisto per le case di lusso a Milano si è sicuramente modificata negli ultimi anni, ma le residenze di fascia alta sono un segmento che resiste ai cambiamenti. L’Osservatorio sulle Residenze Esclusive di Tirelli and Partners relativo al secondo semestre 2023 evidenzia una domanda differenziata e un crescente interesse degli investitori per l’acquisto di case nel capoluogo lombardo.

Compravendite di case di pregio a Milano

Secondo l’analisi di Tirelli and Partners, la segmentazione della domanda già evidenziata negli ultimi due semestri è proseguita anche nella seconda parte del 2023, evidenziando tre fasce di prezzo:

- Nella fascia Top (oltre i 3 milioni) esiste una domanda ancora consistente, pronta a trasformarsi immediatamente in proposte di acquisto quando incontra il prodotto giusto.

- Nella fascia Bassa (tra 1 e 2 milioni) la domanda è comunque presente e attiva

- Nella fascia Media (tra 2 e 3 milioni) hanno prevalso comportamenti connotati dall’attendismo e da una prudenza dettata principalmente dalle considerazioni riguardanti la situazione economica attuale e le attese per quella futura.

In tutti i tre i segmenti il focus della domanda è sulla qualità delle case.

Dove la qualità è alta le transazioni avvengono ancora in maniera fluida, sebbene con diverse velocità (rapidissima nella fascia Top; rapida in quella Bassa; più rallentata nella Media).

La domanda di case di pregio

La domanda di residenze esclusive ha provenienze differenti a seconda della fascia di appartenenza:

- Il segmento Top è sempre spinto dalle ricerche provenienti dall’estero (stranieri e italiani in rientro) che si accumulano nei database delle agenzie immobiliari in quanto si confrontano con un’offerta limitata e comunque spesso inadeguata nella qualità. Il risultato è uno stock sottilissimo, come mai si era visto prima a Milano.

- Nel segmento Medio la domanda è principalmente locale e dunque orientata a migliorare la propria situazione abitativa attuale. La scarsità e la difficoltà di trovare un’offerta migliorativa rispetto al presente, unita al maggiore costo del credito provoca un dilatamento dei tempi di decisione.

- Nel segmento Basso la domanda è tanto locale (e dunque finalizzata alla prima abitazione) quanto italiana e pertanto finalizzata all’investimento. Anche in questo caso l’offerta di qualità è comunque inferiore alla domanda, mentre al contempo sono molto numerose le case invendute perché di qualità insufficiente.

Offerta di residenze di pregio a Milano

L’insufficienza qualitativa e la limitatezza quantitativa dell’offerta di case di lusso a Milano sono dettate da molteplici fattori concomitanti:

- La corsa all’acquisto verificatasi nel post-pandemia ha ridotto lo stock esistente in termini numerici, ma ancor più in termini di qualità considerato che quella domanda era prioritariamente finalizzata ad aggiungere spazi esterni vivibili alla propria casa;

- L’esponenziale incremento della domanda di acquirenti esteri o italiani in rientro guidati dai benefici fiscali a loro dedicati ha prosciugato lo stock di case della fascia Top. In questo segmento, infatti, oltre il 50% delle transazioni provengono da queste categorie di acquirenti, una domanda completamente assente prima del 2019. Considerando che il livello della domanda “interna” (ovvero quella dei milanesi e di chi dall’Italia si spostava in città) non dovrebbe essere mutata nel periodo, ciò significa che per almeno 4/5 anni in questo mercato il numero di transazioni è raddoppiato rispetto al 2018;

- Una domanda molto motivata e rapidissima nella decisione di acquisto ha incrementato le transazioni off-market, che non transitando per i canali usuali distorcono anche la percezione dello stock di case disponibili;

- Il riaccendersi dopo due decenni di un’ondata inflazionistica ha convogliato sul prodotto immobiliare da investimento una significativa quantità di risorse finanziarie soprattutto a Milano, città che ha saputo crearsi un’immagine di grande successo.

Tempi di vendita e sconti

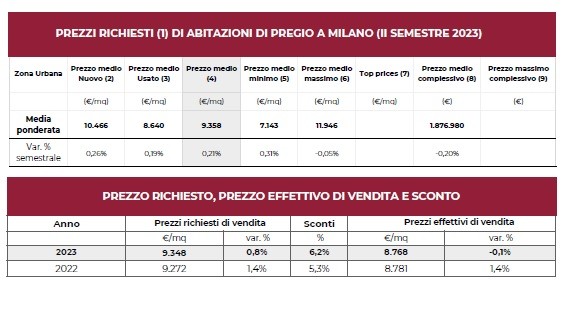

I tempi medi di chiusura delle compravendite di case di lusso a Milano sono sostanzialmente stabili a 5,4 mesi, un tempo allineato a quello registrato nel primo semestre, ma comunque significativamente più lungo rispetto ai valori registrati nel 2021 e 2022.

Rispetto al semestre precedente (6,8%) si abbassa leggermente al 6,2% il divario tra il prezzo richiesto e quello ottenuto. Le transazioni che riguardano le proprietà di buona qualità infatti si concretizzano spesso off-market a fronte di arrotondamenti minimi di prezzo, con tempi molto ristretti e con reciproca soddisfazione delle parti.

L’offerta di minore pregio, che invece suscita poco interesse, deve necessariamente passare dal mercato “ufficiale”

e, nel caso di un lungo periodo di permanenza, dovrà probabilmente scontare una riduzione di prezzo per risultare appetibile.

L’offerta con qualità inadeguata invece continua a languire sul mercato senza possibilità di trovare un acquirente. A conferma di ciò i tempi medi di giacenza delle residenze che non trovano un compratore crescono ancora, oltre i due anni.

Case di lusso, i prezzi

Nonostante la scarsità dell’offerta, la dinamica dei prezzi richiesti rimane sana, mostrando piccoli incrementi frazionali. Se nelle zone territorialmente più piccole (Quadrilatero e Porta Venezia) i valori di tendenza restano intorno alla parità a causa del limitatissimo numero di nuovi inserimenti, Brera e le “Altre Zone” (quest’ultima entità logica e non geografica che raggruppa le case con prezzo superiore a 1 milione di euro al di fuori delle zone singolarmente menzionate), mostrano aumenti medi dello 0,3%.

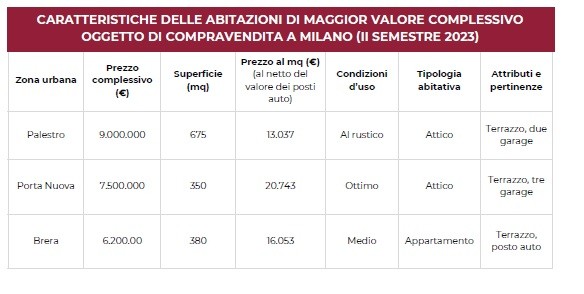

Nel semestre il prezzo medio richiesto è stabile (+0,21%), mentre il medio massimo (le case nell’ultimo quartile della distribuzione statistica dei prezzi, quelle di maggiore qualità) registra dopo svariati semestri un lievissimo segno negativo (-0,05%), più che altro indice della limitatissima incidenza nel semestre di nuova offerta. Il prezzo Top al metro quadrato per una singola residenza supera i 20.000 € al mq in tutte le 5 zone specifiche oggetto di rilevazione (e va oltre i 30.000 € in Quadrilatero e in Brera).

A livello di confronto annuale – 2023 vs 2022 – i prezzi medi effettivi di vendita sono sostanzialmente invariati (-0,1%): l’aumento medio dello sconto ottenuto (0,9%) supera leggermente quello dei prezzi medi richiesti (0,8%). Il livello dei prezzi non desta alcuna preoccupazione di potenziali bolle speculative. Milano mantiene e migliora la propria attrattività sia per coloro che decidono di farne la propria residenza, sia per gli investitori che cercano rendimenti adeguati e asset che diano garanzia di mantenere il proprio valore nel medio-lungo periodo.

Prezzi delle case a Milano vs resto d’Europa

Se confrontati con la media del mercato immobiliare italiano, i prezzi di Milano appaiono fuori scala, ma il termine di paragone corretto sta nel novero delle grandi città europee, rispetto alle quali le residenze esclusive della città hanno valori al mq inferiori. Da notare che questo divario potrebbe essere certamente colmato nella fascia Top dalla presenza di un’offerta con standard qualitativi internazionali, che però manca quasi completamente.

Come per ogni prodotto di lusso infatti è l’offerta che crea la domanda e non viceversa.

La prova ne è che in 10 anni in cui gli sviluppi direzionali la hanno fatta da padrone nelle aree più pregiate della città, i canoni di locazioni degli uffici sono lievitati a 700 € al mq/anno, un livello comparabile con tutte le città europee più importanti. Questo monopolio ha però privato il mercato delle residenze di lusso di una offerta di qualità molto alta per la quale ci sarebbe stata e c’è domanda.

Perché acquistare una casa di pregio a Milano

Cambia poco per quanto riguarda la ripartizione percentuale tra le ragioni di acquisto rispetto alla prima parte dell’anno: la componente “prima casa” vale il 58%, incorporando anche le transazioni relative agli acquirenti provenienti dall’estero. La quota “sostituzione” vale il 36% del totale e la parte relativa all’investimento scende leggermente al 6%.

Previsioni per il mercato di lusso a Milano

Per quanto riguarda il 2024, l’Osservatorio sulle Residenze Esclusive individua tre tipi di sviluppo a seconda della fascia:

- La richiesta di abitazioni nella fascia Bassa e il numero di transazioni potrebbero rimanere stabili. Le Borse ai massimi e l’inflazione ancora alta potrebbero continuare a convogliare risorse verso questo segmento di investimento.

- La fascia Media continuerà a essere influenzata dall'incertezza legata alla turbolenza degli scenari economici e politici internazionali. In periodi di incertezza si tende ad avere comportamenti conservativi.

- Al contrario, nella fascia Top, caratterizzata da una consistente domanda internazionale e da uno stock di prodotto in offerta mai così sottile prima, si prevedono possibili aumenti nei prezzi richiesti. Chi detiene prodotto di qualità potrebbe decidere di venderlo con richieste crescenti. Considerata però la dimensione di questo segmento, il cui numero di transazioni annue è minimo, ciò non avrebbe alcun impatto sui prezzi degli altri segmenti.

Nel complesso per quanto riguarda i prezzi di compravendita si prevede una sostanziale stabilità. Per quanto attiene invece al numero di transazioni, poiché la quantità e la qualità dell'offerta rimangono il principale motore di questo mercato, non possiamo prevederne un incremento nel breve periodo.

Rallentamento dei prezzi delle abitazioni: -0,4% a febbraio. Scopri i dati per città

A febbraio 2025, i prezzi delle abitazioni usate in Italia mostrano un lieve rallentamento, con una flessione dello 0,4% rispetto al mese precedente, attestandosi a una media di 1.790 euro al metro quadrato, secondo l’ultimo indice dei prezzi delle abitazioni di idealista, portale immobiliare leader lo sviluppo tecnologico in Italia [ed editore di questa newsletter]

Questa casa di design in India si ispira alle pieghe ondulate di un sari

Il movimento dei tessuti è stato fonte di ispirazione in varie discipline artistiche e progettuali, in particolar modo nelle grandi tele di carattere barocco presenti nella pittura e nella scultura. E, naturalmente, l'ispirazione è tradizionalmente associata alla moda e al design tessile. Ma anche l'architettura non è rimasta immune da tutto questo e ha utilizzato proprio le caratteristiche dei tessuti per evocare sensazioni di movimento, fluidità e leggerezza.

Bankitalia, segnali di ripresa dell'immobiliare: crescono domanda e transazioni

È un mercato immobiliare in ripresa quello che emerge dal Sondaggio congiunturale sul mercato delle abitazioni condotto da Banca d'Italia insieme a Tecnoborsa e Agenzia delle Entrate, relativo al IV trim 2024. Secondo l'indagine, la quota di operatori che hanno venduto almeno una casa è la più alta dall'inizio della serie storica. Si rafforzano i segnali di ripresa dei prezzi spinti da una ripresa della domanda e da un miglior accesso al credito.

Mercato delle nuove costruzioni: prezzi in aumento e compravendite in calo nel 2025

Nel 2024 il mercato delle nuove costruzioni nelle otto città metropolitane ha registrato un calo significativo degli scambi in cinque città, mentre solo Bologna, Napoli e Palermo hanno mostrato una crescita. Il fatturato complessivo ha superato i 3,4 miliardi di euro, con Milano leader del settore nonostante il blocco di molti cantieri. Per il 2025 si prevede una leggera ripresa delle compravendite (+2%) e un ulteriore incremento dei prezzi (+3%).

Corte Giustizia Ue, è possibile mettere un tetto alle provvigioni delle agenzie immobiliari

La Corte di Giustizia dell’UE (CGUE) non considera contrario al diritto europeo limitare la commissione delle agenzie immobiliari sul prezzo di vendita o di affitto di un immobile. Lo indica la sentenza della CGUE in riferimento a una legge slovena che limita la provvigione applicata per tali servizi al 4% del prezzo di compravendita o affitto.

Una casa a Oxford che sembra uscita da una fiaba origami

Oxford è una delle città universitarie per eccellenza, i cui monumentali edifici gotici sono diventati ancora più famosi grazie alla saga di Harry Potter. Ma la sua storia non finisce qui: la celebre università continua a crescere ancora oggi con edifici contemporanei che hanno influenzato la nuova architettura della città.

Canoni di locazione su dello 0,9% a febbraio, +8,8% in un anno. I prezzi nella tua città

Continua la tendenza ai rincari degli affitti in Italia. A febbraio 2025 i canoni aumentano dello 0,9%, per un valore medio di 14,1 euro/m2, secondo l’ultima analisi dell’Ufficio Studi di idealista, portale immobiliare leader lo sviluppo tecnologico in Italia. Rispetto a febbraio 2024 si registra un incremento pari all’8,8%.

per commentare devi effettuare il login con il tuo account