Die von der EZB beschlossenen Zinserhöhungen haben spürbare Auswirkungen auf die Taschen der italienischen Haushalte, und zwar so sehr, dass ein Prozentpunkt der Löhne in Italien durch die Erhöhungen aufgezehrt wird. Dies geht aus einer Analyse von Fabi hervor, wonach der Anteil der Ratenzahlungen am verfügbaren Einkommen von 9,50 Prozent im Jahr 2019 auf 10,55 Prozent im vergangenen März gestiegen ist, und dieser Prozentsatz wird angesichts der weiteren Verteuerung des Geldes noch weiter steigen. Der Bericht zeigt zudem auf, welche geografischen Gebiete am stärksten betroffen sind.

Die Auswirkungen steigender Zinsen

Vor dem Hintergrund einer bereits durch Inflation und steigende Nebenkosten angespannten Situation müssen die italienischen Haushalte auch mit steigenden Zinssätzen fertig werden. Die jüngste Erhöhung wurde von der Europäischen Zentralbank am Donnerstag, den 27. Juli (4,25 %) vorgenommen. Die Situation, die sich aus der Analyse der Zinssätze für die einzelnen Hypothekenklassen im Hinblick auf Ende 2021 und 2022 ergibt, ist fast mit einem finanziellen Schock für diejenigen vergleichbar, die variable Hypotheken oder noch keine Immobilie gekauft haben.

Im Einzelnen lag das Wachstum im vergangenen Jahr bei durchschnittlich 240 Basispunkten, mit Wachstumsraten von über 4,5 Prozent in einigen Gebieten Italiens. Im März 2023 stieg der durchschnittliche Zinssatz für Hypotheken bis zu 125.000 Euro in Italien auf 4,47 %. Hypotheken bis 250.000 Euro liegen bei 4,09 % und schließlich bei 3,74 % für Finanzierungen über 250.000 Euro.

Um eine genaue Vorstellung vom Kontext zu vermitteln, genügt es zu sagen, dass die italienischen Haushalte Ende 2021 einen durchschnittlichen Zinssatz von 1,49 % für Kredite über 250.000 Euro, 1,71 % für Kredite zwischen 125.000 und 250.000 Euro und 1,87 % für kleinere Kredite zahlten.

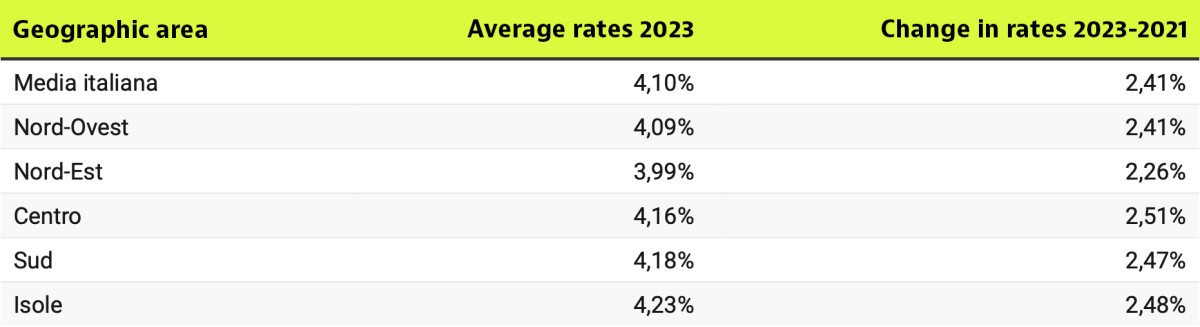

Die Auswirkungen steigender Zinssätze nach Regionen

Der Anstieg der Zinssätze wirkt sich jedoch in den verschiedenen geografischen Gebieten unterschiedlich aus. In Italien gibt es Unterschiede in der Höhe einer Hypothekenrate. Auf den Inseln liegt der durchschnittliche Zinssatz bei 4,23 % und im Mezzogiorno bei 4,18 %, verglichen mit dem nationalen Durchschnitt von 4,10 %.

In den nördlichen Regionen sind die Bedingungen für die Aufnahme einer Hypothek günstiger als im übrigen Italien: Der Zinssatz beträgt 4,09 % im Nordwesten (Ligurien, Lombardei, Piemont und Aostatal) und 3,99 % im Nordosten (Emilia-Romagna, Friaul-Julisch Venetien, Trentino-Südtirol und Venetien).

Das Zentrum (Latium, Marken, Toskana und Umbrien) verzeichnete in den letzten zwei Jahren mit einer Spanne von 251 Punkten den stärksten Anstieg. Einige Risikofaktoren, die im Süden und auf den Inseln größer sind, wiegen schwer.

Die Auswirkungen steigender Hypothekenzinsen

Im Vergleich zu den Finanzierungsbedingungen Ende 2021 sind die Haushalte in den südlichen und zentralen Gebieten des Landes, wo die Geldkosten am stärksten gestiegen sind, am meisten von Zinserhöhungen betroffen. Im Einzelnen ist Mittelitalien das geografische Gebiet mit dem größten Anstieg: +266 Basispunkte für Kredite bis 125.000 Euro, +246 Basispunkte für Kredite bis 250.000 Euro und +241 Basispunkte für Kredite über diesem Betrag.

Ähnlich verhielt es sich mit den Haushalten im Süden, wo der Unterschied mit 242 Basispunkten nur in der Kategorie der Hypotheken bis 250.000 Euro am geringsten war, während der Unterschied in der Kategorie der Hypotheken bis 125.000 Euro mit 256 Basispunkten am größten war. In der Kategorie für Hypotheken bis und über 250.000 Euro betrug die Differenz 243 Basispunkte.

Im Nordosten hingegen waren die Auswirkungen des Anstiegs der Geldkosten begrenzter als im Rest des Landes, wobei die Zinsdifferenz bei Beträgen über 250.000 Euro fast 250 Basispunkte betrug, während bei den anderen Hypothekenkategorien die Differenz zwischen 222 (bis 125.000 Euro) und 259 (bis 250.000 Euro) Basispunkten lag.

Ideen zum Renovieren Ihrer Immobilie in Italien: Tipps und Inspirationen für jeden Bedarf

Ein Haus in Italien zu kaufen und es nach den Bedürfnissen der Familie zu renovieren ist eine Entscheidung, die man nicht auf die leichte Schulter nehmen sollte. Es passiert nur allzu schnell, dass man sich überfordert fühlt, bevor man vollkommen zufrieden ist. Dies liegt daran, dass es eine Herausforderung sein kann, den Renovierungsprozess richtig anzugehen, ohne dabei den Verstand zu verlieren. In diesem Leitfaden bieten wir Ihnen einfache Ideen für die Renovierung Ihrer Immobilie und erl

Wie viel Geld braucht man, um in Italien ein angenehmes Leben zu führen?

Haben Sie schon einmal davon geträumt, sich in der malerischen Toskana niederzulassen? Vielleicht denken Sie über einen Berufswechsel bei einem der Top-Unternehmen in Mailand oder Rom nach? Oder vielleicht möchten Sie Ihre Tage einfach nur damit verbringen, Espresso zu schlürfen und durch die alten Straßen Roms zu schlendern.

Die italienischen Städte mit der schlechtesten Luftqualität, laut Legambiente

Das Jahr 2030 rückt immer näher und markiert einen bedeutenden Wandel hinsichtlich der ökologischen Nachhaltigkeit in den EU-Mitgliedstaaten. Laut Legambiente gibt es in Italien jedoch noch viel zu tun. Der Bericht Mal'Aria 2025 listet die italienischen Städte mit der schlechtesten Luftqualität auf und identifiziert 25 Städte, die in den letzten 12 Monaten die gesetzlichen PM10-Grenzwerte überschritten haben. Hier ist die Liste.

Funktionieren Solarmodule im Winter?

Funktionieren Solarmodule auch im Winter? Auf diese immer wiederkehrende Frage gibt es nicht nur eine Antwort, sondern auch eine Reihe von Tipps, um die Effizienz der Photovoltaiktechnologie in den Wintermonaten zu verbessern. Experten der ENEA (Italienische Nationale Agentur für Neue Technologien, Energie und nachhaltige Entwicklung) haben eine Erklärung veröffentlicht, in der verschiedene Maßnahmen und bewährte Praktiken beschrieben werden, die während der kältesten Jahreszeit ergriffen

Steueranreize für ausländische Käufer in Italien

Italien ist seit langem ein Traumziel für Personen, die eine Mischung aus Kultur, Küche und landschaftlicher Schönheit suchen. Italien bietet nicht nur einen attraktiven Lebensstil sondern auch eine Reihe von Steueranreizen für ausländische Käufer, was das Land zu einem zunehmend attraktiven Standort für internationale Immobilieninvestoren macht. Diese Anreize sind besonders für vermögende Privatpersonen und Expatriates attraktiv, da sie erhebliche Steuervorteile und regionale Vorteile

Mieten oder kaufen in Italien: Was ist 2024/2025 besser?

Sollte man eine Immobilie kaufen oder mieten? Diese Frage stellt sich für alle, die auf der Suche nach einer neuen Wohnung sind, immer wieder. Und jetzt gilt das umso mehr, da sich die Hypothekenzinsen aufgrund der Zinssenkungen der Europäischen Zentralbank ändern und die Kaufoption in Italien immer attraktiver wird. Zumindest gilt dies für bestimmte Städte und bestimmte Immobiliengrößen: Das Forschungsbüro der Tecnocasa-Gruppe hat eine Studie veröffentlicht, in der Hypothekenzahlungen

Fertighäuser: Lieber aus Holz oder besser aus Beton?

Die Beliebtheit von Fertighäusern hat in den letzten Jahren sowohl in Italien als auch in ganz Europa erheblich zugenommen. Dieser Trend ist vor allem auf die wirtschaftlichen und nachhaltigen Vorteile zurückzuführen, die sie im Vergleich zu traditionellen Bauweisen bieten. Doch welche Option ist die beste, wenn es darum geht, zwischen Fertighäusern aus Holz oder Beton zu wählen? Um diese Frage gründlich zu beantworten, ist es wichtig, die Schlüsselfaktoren, einschließlich der Vor- und N