Las subidas de tipos de interés fijadas por el BCE están teniendo un impacto tangible en los bolsillos de los hogares italianos, hasta el punto de que un punto porcentual de los salarios en Italia se ha visto erosionado debido a las subidas. Así lo señala un análisis de Fabi, según el cual la proporción de las cuotas en la renta disponible aumentó del 9,50 por ciento en 2019 al 10,55 por ciento en marzo pasado y, dado el aumento posterior del coste del dinero, este porcentaje aumentará. El informe también destaca qué zonas geográficas sufren más.

Los efectos del aumento de los tipos de interés

En un entorno ya afectado por la inflación y el aumento de las facturas de servicios públicos, los hogares italianos también tienen que hacer frente a tipos de interés crecientes. La última es la del jueves 27 de julio del Banco Central Europeo (4,25 por ciento). La situación resultante del análisis de los tipos por clase de tamaño de hipoteca con respecto a finales de 2021 y 2022 es casi comparable a un shock financiero para quienes tienen hipotecas a tipo variable o para quienes aún no han comprado una casa.

En detalle, el crecimiento promedió 240 puntos básicos durante el año pasado, con tasas de crecimiento superiores al 4,5 por ciento en algunas zonas de Italia. En marzo de 2023, para las hipotecas de hasta 125.000 euros, el tipo medio sobre el total de préstamos en Italia aumentó hasta el 4,47%. Las hipotecas hasta 250.000€ están al 4,09% y, finalmente, al 3,74% para importes superiores a 250.000€.

Para dar una idea exacta del contexto, basta decir que a finales de 2021, los hogares italianos pagaban un tipo medio del 1,49% por los préstamos superiores a 250.000 euros, del 1,71% por los de entre 125.000 y 250.000 euros y del 1,87% por los préstamos de más de 250.000 euros. % para préstamos más pequeños.

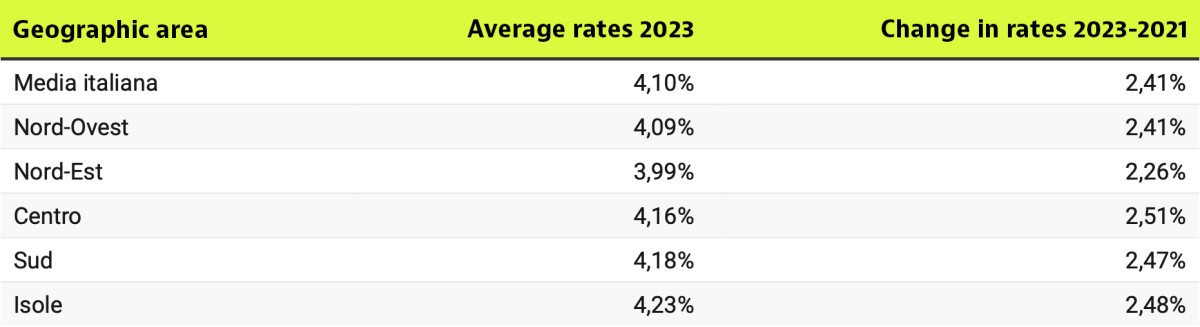

El impacto del aumento de tipos por región

Pero el aumento de los tipos de interés está teniendo efectos diferentes en distintas zonas geográficas. En Italia existen diferencias en el importe de la cuota hipotecaria. En las Islas, el tipo de interés medio es del 4,23% y en el Mezzogiorno del 4,18%, frente a la media nacional del 4,10%.

Las regiones del norte tienen condiciones más favorables que el resto de Italia para quienes necesitan acceder a una hipoteca: el tipo de interés es del 4,09% en el noroeste (Liguria, Lombardía, Piamonte y Valle de Aosta) y del 3,99% en el noreste (Emilia-Romaña, Friuli-Venecia Julia, Trentino-Alto Adigio y Véneto).

El Centro (Lacio, Las Marcas, Toscana y Umbría) experimentó los aumentos más significativos en los dos últimos años, con una diferencia de 251 puntos. Algunos factores de riesgo, que son mayores en el sur y en las islas, pesan mucho.

El impacto del aumento de las tasas hipotecarias

En comparación con las condiciones de financiación de finales de 2021, los hogares más afectados por las subidas de tipos son los de las zonas sur y centro del país, donde más ha aumentado el coste del dinero. En detalle, el centro de Italia es la zona geográfica con mayor incremento: +266 puntos básicos para préstamos de hasta 125.000 euros, +246 puntos básicos para préstamos de hasta 250.000 euros y +241 puntos básicos para préstamos superiores a ese importe.

La situación fue similar para los hogares del Sur, donde el diferencial más pequeño se registró sólo en la categoría de hipotecas de hasta 250.000 euros, con un diferencial de 242 puntos básicos, mientras que el diferencial más amplio se registró en la categoría de hipotecas de hasta 125.000 euros, con 256 puntos básicos, y en la categoría referida a hipotecas de hasta 250.000 euros el diferencial fue de 243 puntos básicos.

En el Nordeste, en cambio, los efectos del aumento del coste del dinero fueron más limitados que en el resto del país, con un diferencial de tipos que se acercó a los 250 puntos básicos para el importe superior a 250 mil euros, mientras que para las demás categorías de hipotecas el diferencial se situó entre 222 (hasta 125.000 euros) y 259 (hasta 250.000 euros) puntos básicos.

Ideas para renovar tu casa en Italia: consejos y sugerencias para cada necesidad

Comprar una casa en Italia y luego reformarla para adaptarla a las necesidades de tu familia es una decisión que nunca se debe tomar a la ligera. En un breve espacio de tiempo puedes sentirte abrumado y poco después estar completamente satisfecho con tu decisión. Esto se debe a que puede resultar un auténtico desafío abordar adecuadamente el proceso de reforma sin perder la cabeza en el intento. En esta guía, ofrecemos ideas sencillas para reformar tu casa y explicamos cada paso a seguir p

¿Cuánto dinero necesitas para vivir cómodamente en Italia?

¿Alguna vez has soñado con establecerte en la pintoresca Toscana? ¿Quizás estés pensando en cambiar de profesión en alguna de las principales empresas de Milán o Roma? O tal vez simplemente quieras pasar tus días tomando un espresso y paseando por las antiguas calles de Roma.

Las ciudades italianas con peor calidad del aire según Legambiente

El año 2030 se acerca rápidamente y marca un cambio significativo en la sostenibilidad ambiental dentro de los Estados miembros de la UE. Pero según Legambiente, en Italia todavía queda mucho por hacer. El informe Mal'Aria 2025 enumera las ciudades italianas con peor calidad del aire e identifica 25 ciudades que han superado los límites legales de PM10 en los últimos 12 meses. Aquí está la lista.

¿Funcionan los paneles solares en invierno?

¿Funcionan los paneles solares en invierno? Esta pregunta recurrente no sólo tiene respuesta, sino que va acompañada de una serie de consejos para mejorar la eficiencia de la tecnología fotovoltaica durante los meses de invierno. Expertos de ENEA (Agencia Nacional de Nuevas Tecnologías, Energía y Desarrollo Económico Sostenible de Italia) han publicado un comunicado en el que detallan diversas medidas y buenas prácticas a adoptar durante la estación más fría para maximizar el rendimie

Incentivos fiscales para compradores extranjeros en Italia

Italia ha sido durante mucho tiempo un destino de ensueño para las personas que buscan una combinación de cultura, gastronomía y belleza paisajística. Más allá de su atractivo estilo de vida, Italia ofrece una variedad de incentivos fiscales para compradores extranjeros, lo que la convierte en un lugar cada vez más atractivo para los inversores inmobiliarios internacionales. Estos incentivos son especialmente atractivos para particulares con grandes patrimonios y expatriados, ya que ofrec

Alquilar o comprar en Italia: ¿qué es mejor en 2024/2025?

¿Comprar o alquilar una vivienda? Es una pregunta que siempre está de actualidad para quien busca un nuevo lugar donde vivir, y más aún ahora que los tipos de interés hipotecarios están cambiando debido a las rebajas de tipos del Banco Central Europeo, lo que hace que la opción de compra sea cada vez más atractiva en Italia. Al menos, así sucede en algunas ciudades y para determinados tamaños de vivienda: la Oficina de Estudios del Grupo Tecnocasa ha publicado un estudio que compara la

Casas prefabricadas: ¿mejores de madera o de hormigón?

La popularidad de las casas prefabricadas ha crecido significativamente a lo largo de los años, tanto en Italia como en toda Europa. Esta tendencia se puede atribuir en gran medida a los beneficios económicos y de sostenibilidad que ofrecen en comparación con los métodos de construcción tradicionales. Sin embargo, cuando se trata de elegir entre casas prefabricadas de madera o de hormigón, ¿cuál es la mejor opción? Para responder a esta pregunta en profundidad, es importante explorar lo