Il codice tributo 1841 è uno dei tanti da utilizzare per il versamento, tramite il modello F24, delle somme dovute al fisco a vario titolo. Nel dettaglio, il codice tributo 1841 è adoperato da chi aderisce al regime della cedolare secca, vale a dire la soluzione fiscale che rende più semplice la tassazione sui redditi da locazione.

Ecco quando si paga il tributo 1841, quali sono le differenze con il codice 1842 e come compilare correttamente il modello F24. Inoltre, vedremo come gestire eventuali ritardi o errori nel pagamento tramite il ravvedimento operoso, grazie al quale regolarizzare la propria posizione con dei costi più contenuti.

Codice tributo 1841 cedolare secca

Il codice tributo 1841 è uno di quelli da adoperare per il pagamento della cedolare secca. Istituito dall’Agenzia delle Entrate con la risoluzione n. 59/E del 25 maggio 2011, il codice tributo 1841 è così denominato: “Imposta sostitutiva dell'IRPEF e delle relative addizionali, nonché delle imposte di registro e di bollo, sul canone di locazione relativo ai contratti aventi ad oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all'abitazione”.

In sostanza, con il codice tributo 1841 si paga l’imposta nella forma della cedolare secca, in sostituzione dell’Irpef e delle relative addizionali, sui redditi da locazione. Il numero 1841 è utilizzato per identificare la tipologia del versamento, visto che il suddetto codice si adopera per il pagamento della seconda rata dell’acconto dovuto per l’anno in corso, ma anche per quello in un’unica soluzione.

Qual è il codice tributo della cedolare secca?

Come accennato, il codice tributo 1841 non è l’unico della cedolare secca, ma è solo uno dei tre. Dal momento che il versamento di questa tassazione agevolata può avvenire anche a rate, esistono diversi codici tributo che corrispondono alla cedolare secca.

Ecco quali sono:

- codice tributo 1840: relativo all’acconto della prima rata;

- codice tributo 1841: relativo all’acconto della seconda rata o al pagamento in un’unica soluzione;

- codice tributo 1842: relativo al pagamento del saldo.

Codice tributo 1841 e 1842: differenze

I codici tributo 1841 e 1842, come abbiamo appena visto, sono entrambi riferiti alla cedolare secca, ma hanno funzioni distinte. Il codice tributo 1841 è usato per il pagamento della seconda rata (ma anche per il versamento in un’unica soluzione), mentre quello 1842 per il saldo. La principale differenza tra i due codici tributo è legata al momento del pagamento e alla quota di imposta coperta.

Quando si paga il tributo 1841?

Il calendario fiscale previsto per la cedolare secca è scandito da diversi appuntamenti nel corso dell’anno, a seconda della tipologia di versamento da effettuare.

Per il codice tributo 1841 è prevista un’unica scadenza, quella del 30 novembre, sia che si tratta della seconda rata dell’acconto, sia del pagamento in un’unica soluzione. Il versamento andrà effettuato tramite unica rata entro il 30 novembre se l’importo è pari o superiore a 51,65 euro e inferiore a 257,52 euro.

Se però l’importo è maggiore di 257,52 euro, allora bisognerà pagare la cedolare secca in due rate: la prima entro il 30 giugno, nella misura del 40% dell’acconto complessivo dovuto, e la seconda, quindi quella da versare con il codice tributo 1841 e pari al 60% restante dell’acconto, entro il 30 novembre.

Quest’ultima è la data da tenere a mente per il codice tributo 1841, sia che si tratti del versamento della seconda rata che del pagamento in un’unica soluzione.

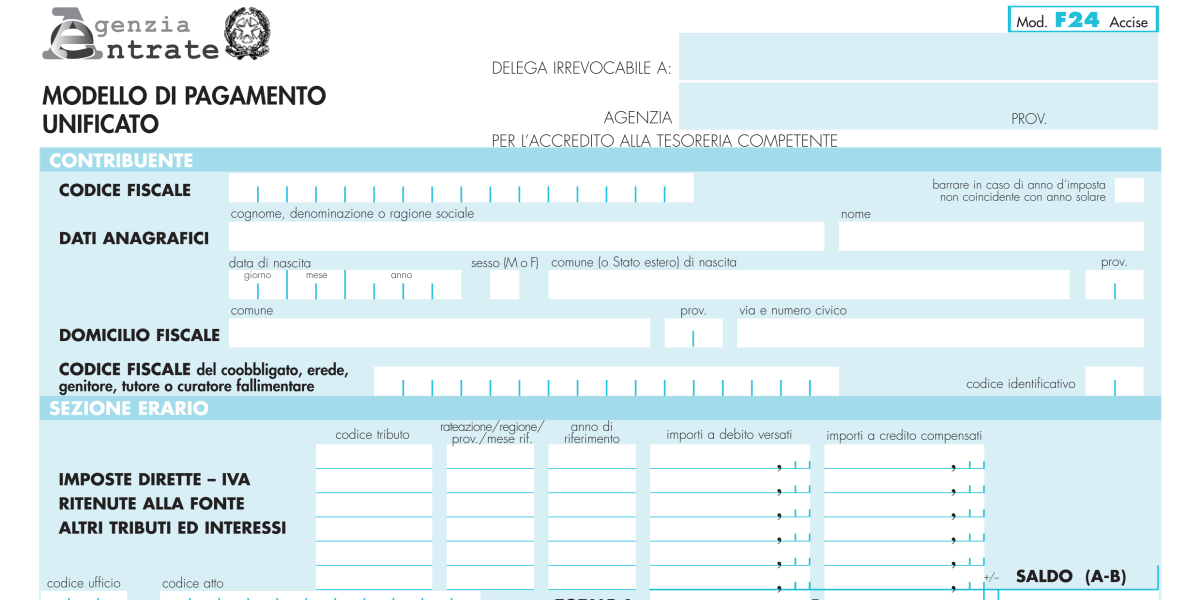

Come compilare il modello F24 codice tributo 1841?

Per il pagamento del codice tributo 1841 tramite il modello F24 bisogna seguire delle semplici indicazioni. Dopo aver inserito i dati anagrafici del contribuente e il codice fiscale nella parte superiore del modello, bisogna procedere alla compilazione della sezione Erario.

Partendo da sinistra si troveranno le seguenti caselle:

- codice tributo: inserire 1841;

- rateazione/regione/prov./mese rif.: non compilare;

- anno di riferimento: scrivere l’anno di imposta per il quale si effettua il pagamento;

- importi a debito versati: inserire l’importo dovuto per l’imposta;

- importi a credito compensati: da compilare solo se si hanno dei crediti da compensare.

Nell’ultima riga in basso della sezione Erario, partendo da sinistra ci sono altre caselle:

- codice ufficio: non compilare;

- codice atto: non compilare;

- TOTALE A: indicare degli importi a debito segnati nella sezione Erario;

- TOTALE B: indicare la somma degli importi a credito segnati nella sezione Erario, mentre non è da compilare in assenza di importi a credito;

- +/-: indicare il segno - se il TOTALE A è minore del TOTALE B, altrimenti indicare il segno +;

- SALDO (A – B): indicare il saldo (TOTALE A – TOTALE B).

Codice tributo 1841: ravvedimento operoso

A volte può capitare di non rispettare le scadenze previste per il pagamento delle imposte, ma in tal caso il contribuente ha la possibilità di regolarizzare la propria posizione mediante il ravvedimento operoso.

Grazie a questo istituto giuridico, ci si può mettere in regola con il Fisco, pagando delle sanzioni più contenute rispetto a quelle ordinarie, a seconda del tempo trascorso dalla scadenza. A ciò si dovranno aggiungere gli interessi calcolati al tasso legale rapportato ai giorni di ritardo.

Per i versamenti relativi al ravvedimento operoso si devono utilizzare appositi codici tributo legati a quello 1841 e in particolare uno per la sanzione e l’altro per gli interessi:

- codice tributo 8940: sanzione per ravvedimento;

- codice tributo 1940: interessi per ravvedimento.

Nella compilazione del modello F24, in caso di ravvedimento operoso bisognerà indicare nella sezione Erario il codice tributo 1841 e a seguire in colonna i codici 8940 e 1940, segnando l’importo relativo a ciascuno dei due.

Bonus pubblicità 2025, scopri le istruzioni per l’invio della domanda

Si aprono i termini per richiedere il bonus pubblicità 2025. La domanda per il bonus investimenti pubblicitari, nel dettaglio, può essere inviata dal 1° al 31 marzo 2025. Si tratta della comunicazione relativa all’accesso al credito d’imposta per investimenti pubblicitari incrementali. Scopriamo tutte le istruzioni per l’invio della richiesta per prenotare il bonus (che verrà confermato in un secondo momento)

Codice tributo 1501: chi deve versarlo e come compilare l’F24

Quando si concede un immobile in affitto bisogna adempiere a una serie di obblighi, tra cui la registrazione del contratto e il versamento di alcuni tributi. Per essere in regola con i pagamenti si utilizzano appositi codici tributo, scegliendo quello appropriato per il versamento che si deve effettuare. Il primo della lista per le locazioni immobiliari è il codice tributo 1501, che si riferisce al pagamento dell’imposta di registro relativa agli anni successivi al primo per un contratto di a

Comunicazione delle opzioni per interventi edilizi e superbonus 2025: il software di compilazione e le istruzioni

La comunicazione delle opzioni relative alla cessione del credito o allo sconto in fattura per gli interventi edilizi e il superbonus deve essere compilata e presentata dai singoli beneficiari, dagli amministratori di condominio e dagli intermediari entro il 17 marzo, dal momento che quest’anno il 16 cade di domenica. In vista di tale scadenza, l’Agenzia delle Entrate ha pubblicato l’aggiornamento del software di compilazione. L’adempimento interessa sia gli interventi sulle singole unit

Ristrutturazione condominiale 2025, le risposte alle domande più frequenti dell’Agenzia delle Entrate

Per fare chiarezza in tema di ristrutturazione condominiale, l’Agenzia delle Entrate ha pubblicato le risposte alle domande più frequenti. Si va dai limiti all’invio dei dati al soggetto a cui è attribuita la spesa, passando per il controllo di coerenza degli importi indicati nella comunicazione. Gli aggiornamenti riguardano in particolare le indicazioni su adempimenti e oneri di comunicazione a carico degli amministratori

Quando scade la proroga della sesta rata della rottamazione quater?

Lo scorso 30 novembre erano scaduti i termini per il versamento della sesta rata della rottamazione quater. Tuttavia, alcune specifiche categorie beneficiano di una proroga per il pagamento delle somme dovute. Scopriamo, allora, quando è fissata la scadenza della sesta rata prorogata della rottamazione quater e chi si rivolge

La guida alle scadenze fiscali di marzo 2025, scopri il calendario

Febbraio sta per finire e allora è già tempo di controllare il calendario degli appuntamenti con il Fisco per il prossimo mese. Scopriamo quali sono le principali scadenze fiscali di marzo 2025 e tutto quello che c’è da sapere per restare aggiornati sui pagamenti da effettuare per partite Iva, professionisti e non solo

Sanzione per ritardata comunicazione della risoluzione del contratto di locazione con cedolare secca, i chiarimenti

La risoluzione anticipata del contratto di locazione con cedolare secca deve essere comunicata presentando all’ufficio dove è stato registrato il contratto il modello Rli debitamente compilato. Ma cosa accade se la comunicazione non viene fatta? Si incorre in una sanzione? E, in tal caso, di quale entità? Il chiarimento l’ha fornito il Fisco, rispondendo a un quesito presentato da una contribuente. Ecco quanto precisato

per commentare devi effettuare il login con il tuo account