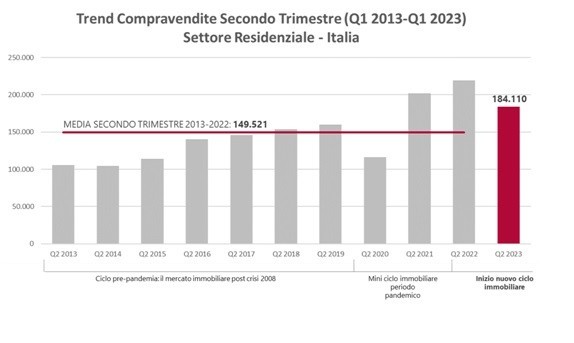

Die Verlangsamung der Immobilienverkäufe wird im 2. Quartal 2023 bestätigt. Nach Angaben der Agenzia delle Entrate, die vom Studienbüro Gabetti überarbeitet wurden, liegt das 2. Quartal 2023 mit 184.110 Käufen und Verkäufen im Vergleich zur durchschnittlichen Anzahl der Käufe und Verkäufe in den letzten zehn Jahren von 149.521 immer noch auf einem guten Niveau, trotz des Anstiegs der Zinssätze. Im Vergleich zum Vorjahreszeitraum ist jedoch ein Rückgang von 16% zu verzeichnen.

Immobilienverkäufe in den einzelnen Städten

Betrachtet man die Immobilienverkäufe in den acht größten italienischen Städten, so ist die Veränderung gegenüber dem Vorjahr im 2. Quartal 2023 negativ und beträgt 16,4 %. Im Vergleich zum gleichen Quartal 2022 sind die Trends für alle Städte rückläufig: Bologna -22,8 %, Mailand -17,1 %, Rom -21,5 %, Florenz -15,6 %, Turin -10,8 %, Neapel -5,3 %, Genua - 14,4 %, Palermo -4,9 %. Die größten Rückschläge erleiden nach wie vor die Städte, die im Jahr 2022 den größten Zuwachs bei den Inseraten verzeichneten, wie Mailand und Bologna, und diejenigen, die im 2. Quartal ein erhöhtes Umsatzniveau erzielt hatten, wie Genua. Die Käufe und Verkäufe gingen in den Hauptstädten (-17,2 %) stärker zurück als in den anderen Städten (-15,4 %).

Immobilienkäufe und -verkäufe in den letzten zehn Jahren

Betrachtet man jedoch die Entwicklung des 2. Quartals der letzten 10 Jahre, so ändert sich das Bild deutlich. Im Vergleich zum Durchschnitt des letzten Jahrzehnts von 149.521 NTNs ist das 2. Quartal 2023 mit 184.110 NTNs um +23 % gestiegen und gilt als das drittbeste 2. Quartal der letzten zehn Jahre, gleich nach den Rekordquartalen 2021 und 2022, die aus dem Aufflammen des Wohnimmobilienmarktes nach dem Lockdown hervorgingen. Bei der Zählung der letzten zehn Jahre sind auch die Jahre nach der Subprime-Hypothekenkrise zu berücksichtigen, in denen der Immobilienmarkt auch aufgrund der sehr hohen Hypothekenzinsen abrupt zum Erliegen gekommen war.

Trends bei Immobilienverkäufen und Prognosen

Angesichts dieser Daten scheint die makroökonomische und geopolitische Dynamik, die das Jahr 2023 begleitet, das Ende des pandemischen Mini-Immobilienzyklus 2020–2022 und den Beginn eines neuen „normalisierten“ Zyklus zu bestätigen. Der Beginn dieses neuen Zyklus wird zumindest für das Jahr 2023 und das erste Halbjahr 2024 vor allem durch ein Zinsniveau gekennzeichnet sein, das sich nicht mehr auf historischen Tiefstständen befindet, wie es zwischen 2017 und 2021 der Fall war. Das Auszahlungsvolumen von Hypotheken für den Erwerb von Wohneigentum verzeichnete zwischen dem ersten Quartal 2023 und dem ersten Quartal 2022 einen Rückgang von 26 %.

Angesichts der sinkenden Inflation, die sich von ihrem Höchststand von 11 % im Dezember 2022 bis zum Jahresende auf etwa 5 % einpendeln und damit um 6 Prozentpunkte zulegen dürfte, ist es jedoch plausibel anzunehmen, dass die Zinsstraffung der EZB nachlässt und die Zinssätze für Wohnungsbaudarlehen bereits im Jahr 2024 zwischen 2,5 % und 3 % liegen könnten. Dies bedeutet, dass ein großer Teil der Hypothekenantragsteller, die derzeit den bankfähigen Parameter des Verhältnisses von Ratenzahlung und Einkommen überschreiten und de facto ausgeschlossen bleiben, in der Lage sein wird, eine Hypothek zu erhalten.

Obwohl die Notlage des Marktes im 2. Quartal 2023 offensichtlich ist, ergibt ein Vergleich mit dem 2. Quartal 2019 (dem besten ersten Quartal des Immobilienzyklus vor der Pandemie, das nicht durch die Euphorie-Anomalie der Jahre 2021–2022 gekennzeichnet war) ein nicht so alarmierendes Bild. Der Vergleich der Trendveränderung zwischen diesen beiden Quartalen gibt sogar einen weiteren Hinweis auf die zukünftige Richtung des Immobilienmarktes: Im Vergleich zum 2. Quartal 2019, in dem 159.792 NTN verzeichnet wurden, weist das 2. Quartal 2023 eine positive Veränderung von +15% auf. Dies zeigt, dass dem Anstieg der Zinsen, der Hauptgrund dafür, dass sich die Immobilienkauf- und -verkaufsaktivität im Vergleich zu 2022 tatsächlich verlangsamt hat, eine nach wie vor hohe Immobiliennachfrage gegenübersteht.

Immobilien mit Garten in Italien zu verkaufen

Italien ist für seine wunderschönen Landschaften bekannt und viele zum Verkauf stehende Immobilien verfügen über Gärten in unterschiedlichen Größen und Gestaltungen. Diese Gärten können von kleinen Innenhöfen bis hin zu weitläufigen Anlagen mit üppigen Grünflächen, Obstbäumen und sogar Weinbergen reichen.

Die 5 italienischen Regionen mit den am schnellsten steigenden Immobilienpreisen

Die Entwicklung der italienischen Immobilienpreise in den Jahren 2024 und 2025 bestätigt ein klares Muster: Der Norden treibt das Wachstum voran, während Mittel- und Süditalien einen moderateren Anstieg aufweisen, wobei in einigen Regionen sogar ein Rückgang zu verzeichnen ist.

Der Kauf eines Eigenheims in Italien kostet im Jahr 2025 16 % mehr als in 2019

Der Kauf eines Eigenheims in Italien wird immer teurer. Im Vergleich zu 2019 sind die durchschnittlichen Kosten für den Kauf einer Immobilie um 16 % gestiegen. Mailand bleibt die teuerste Stadt pro Quadratmeter, während Triest den stärksten Anstieg verzeichnet. Laut einer Studie des Schulungs- und Forschungszentrums zu Verbraucherfragen (C.r.c.) in Zusammenarbeit mit Assoutenti benötigt ein durchschnittlicher Arbeitnehmer heute ein Gehalt von 11,6 Jahren, um ein Eigenheim zu kaufen, ein Ange

Von London nach Mussomeli für ein 1-Euro-Haus: „Ich werde nie wieder eine Hypothek aufnehmen“

George Laing ist ein 30-jähriger Engländer, der sich an Italiens 1-Euro-Haus-Projekt beteiligte, indem er eine Immobilie in Mussomeli im Herzen Siziliens kaufte. Damit begann ein großes Abenteuer, denn er führt die Renovierung selbst durch, „indem er sich Videos auf YouTube ansieht“. Dadurch hat er auf Instagram eine beachtliche Popularität erlangt, sodass er bald in einer Serie zum Thema Immobilien eines der größten britischen Fernsehsender zu sehen sein wird.

Warum jeder vierte Italiener umziehen möchte

Laut dem RE/MAX European Housing Trend Report 2024 schürt der Mangel an Balkonen und Gärten in Verbindung mit steigenden Energiekosten die Unzufriedenheit in Bezug auf den Wohnraum in Italien und ganz Europa. Im Einklang mit dem europäischen Durchschnitt wollen 24 % der Italiener umziehen. Davon planen 17 % den Umzug innerhalb eines Jahres, während 28 % erwägen, ins Ausland zu ziehen, um ihre finanzielle Situation zu verbessern.

Günstige Immobilien in Italien am Meer zu verkaufen

Jeden Morgen mit einem atemberaubenden Blick auf die italienische Küste aufzuwachen, klingt wie ein wahr gewordener Traum. Italien beherbergt ein paar der schönsten Küstenlandschaften der Welt, die sich von Ligurien bis Apulien erstrecken und auch die spektakulären Inseln Sizilien und Sardinien umfassen. Trotz des aktuellen Wirtschaftsklimas, mit steigenden Immobilienpreisen im Jahr 2025, ist jetzt immer noch ein hervorragender Zeitpunkt, um günstige Immobilien am Meer in Italien zu entdeck

Die besten Bergstädte zum Leben auf Sizilien

Sizilien hat mehr als nur das Meer und seine Strände zu bieten: Es gibt viele Bergregionen voller Charme und Tradition, die einen ruhigen und authentischen Lebensstil ermöglichen. In den Bergen Siziliens zu leben, bedeutet, atemberaubende Landschaften, frische Luft und ein langsameres Lebenstempo fernab vom Chaos der Städte zu genießen. Heute werfen wir einen Blick auf fünf Dörfer, die Sie bei der Suche nach einem Zuhause in Betracht ziehen sollten, und schauen uns ihre einzigartigen Merkm