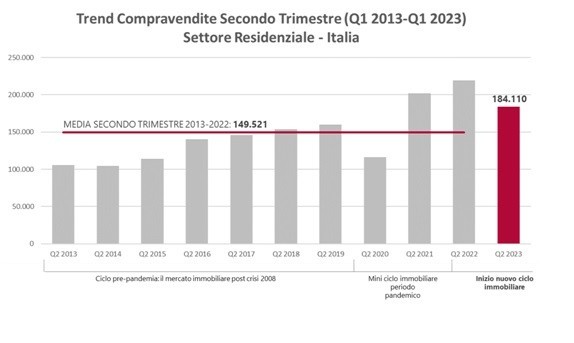

La ralentización de las ventas inmobiliarias se confirma en el segundo trimestre de 2023. Según los datos de la Agenzia delle Entrate, reelaborados por el Gabinete de Estudios Gabetti, en comparación con la media de compraventas de la última década de 149.521, el segundo trimestre de 2023, con 184.110, se mantiene en un buen nivel de compraventas, a pesar de la subida de los tipos de interés. Sin embargo, es evidente una caída del 16% en comparación con el mismo periodo del año pasado.

Venta de inmuebles ciudad por ciudad

Si se analizan las ventas de inmuebles en las ocho principales ciudades italianas, la variación interanual en el segundo trimestre de 2023 es negativa del 16,4%. Las tendencias, en comparación con el mismo trimestre de 2022, son a la baja para todas las ciudades: Bolonia -22,8%, Milán -17,1%, Roma -21,5%, Florencia -15,6%, Turín -10,8%, Nápoles -5,3%, Génova - 14,4%, Palermo -4,9%. Los mayores retrocesos siguen correspondiendo a las ciudades que experimentaron un mayor crecimiento en la oferta de viviendas en 2022, como Milán y Bolonia, y aquellas que habían alcanzado un elevado nivel de ventas en el segundo trimestre, como Génova. Las compraventas disminuyeron más en las capitales (-17,2%) que en las no capitales (-15,4%).

Compraventas de inmuebles en los últimos diez años

Sin embargo, si se analiza la tendencia del segundo trimestre de los últimos 10 años, el panorama cambia significativamente. En comparación con el promedio de la última década de 149.521 NTN, el segundo trimestre de 2023 con 184.110 NTN representa un aumento del +23 % y se sitúa como el tercer mejor segundo trimestre de los últimos 10 años, justo después de los trimestres récord de 2021 y 2022, que fueron descendientes de la reactivación del mercado posterior al confinamiento en el mercado residencial. Teniendo en cuenta que el recuento de los últimos diez años incluye los años posteriores a la crisis de las hipotecas de alto riesgo, en los que el mercado inmobiliario se detuvo abruptamente debido también a los altísimos tipos hipotecarios.

Tendencias en las ventas de propiedades, algunas previsiones

A la luz de estos datos, la dinámica macroeconómica y geopolítica que acompañará a 2023 parece confirmar el fin del ciclo mini inmobiliario pandémico 2020-2022 y el inicio de un nuevo ciclo 'normalizado'. El inicio de este nuevo ciclo, al menos de cara a 2023 y el primer semestre de 2024, se caracterizará principalmente por un nivel de tipos de interés que ya no se sitúa en mínimos históricos como lo estuvo entre 2017 y 2021. El volumen de desembolso de las hipotecas para adquisición de vivienda registró una disminución del 26% entre el primer trimestre de 2023 y el primer trimestre de 2022.

Sin embargo, a la luz de la caída de la inflación, que desde su máximo del 11% en diciembre de 2022 se espera que se estabilice en torno al 5% a finales de año, ganando así 6 puntos porcentuales, es plausible suponer que el endurecimiento de la política del BCE los tipos de interés se relajarán y ya en 2024 los tipos de interés de los préstamos hipotecarios podrían situarse entre el 2,5% y el 3%. Esto significa que una gran proporción de los solicitantes de hipotecas, que actualmente superan el parámetro financiable de la relación cuotas-ingresos y quedan de facto excluidos, podrán obtener una hipoteca.

Finalmente, aunque la angustia del mercado en el segundo trimestre de 2023 es evidente, compararlo con el segundo trimestre de 2019 (el mejor primer trimestre del ciclo inmobiliario prepandémico no caracterizado por la euforia-anomalía de los años 2021-2022) arroja un panorama no tan alarmante. De hecho, comparar el cambio de tendencia entre estos dos trimestres proporciona una indicación más de la dirección futura del mercado inmobiliario: en comparación con el segundo trimestre de 2019, que registró 159.792 NTN, el segundo trimestre de 2023 registra un cambio positivo del +15%. Esto demuestra que el aumento de los tipos de interés, principal motivo por el que la actividad de compra y venta de inmuebles se ha ralentizado en comparación con 2022, se ve compensado por una demanda de inmuebles que sigue siendo elevada.

Casas en venta en Italia con jardín

Italia es conocida por sus hermosos paisajes y muchas propiedades en venta cuentan con jardines de distintos tamaños y estilos. Estos jardines pueden variar desde pequeños patios hasta extensas fincas con exuberante vegetación, árboles frutales e incluso viñedos.

Las 5 regiones italianas donde más sube el precio de la vivienda

La evolución de los precios inmobiliarios italianos en 2024 y 2025 confirma un patrón claro: el norte es el motor del crecimiento, mientras que el centro y el sur de Italia muestran un crecimiento más moderado e incluso un descenso en algunas regiones.

Comprar una vivienda en Italia costará un 16% más en 2025 que en 2019

Comprar una casa en Italia es cada vez más caro. En comparación con 2019, el coste medio de compra de una vivienda ha aumentado un 16%. Milán sigue siendo la ciudad más cara por metro cuadrado, mientras que Trieste registra los mayores incrementos. Según un estudio del Centro de Formación e Investigación sobre el Consumidor (CRC) en colaboración con Assoutenti, hoy en día el trabajador medio necesita 11,6 años de salario para comprar una vivienda, un empleado necesita 9,7 años, mientr

De Londres a Mussomeli por una casa de 1 euro: “No volveré a hipotecarme nunca más”

George Laing es un inglés de 30 años que se unió al proyecto casas de 1 euro en Italia comprando una propiedad en Mussomeli, en el corazón de Sicilia. Éste fue el comienzo de una gran aventura, ya que él mismo llevó a cabo la reforma “viendo vídeos en YouTube”. Esto le ha valido una considerable popularidad en Instagram y pronto aparecerá en una serie con temática inmobiliaria en uno de los principales canales de televisión de Gran Bretaña.

Por qué uno de cada cuatro italianos quiere cambiar de casa

Según el Informe sobre tendencias de vivienda en Europa 2024 de RE/MAX, la falta de balcones y jardines combinada con el aumento de los costes de la energía están generando insatisfacción con la vivienda en Italia y en toda Europa. En línea con la media europea, el 24% de los italianos desea mudarse. De ellos, el 17% planea mudarse dentro de un año, mientras que el 28% está considerando mudarse al extranjero para mejorar su situación financiera.

Casas baratas con vistas al mar en Italia

Despertarse cada mañana con unas impresionantes vistas de la costa italiana parece un sueño hecho realidad. Italia cuenta con algunas de las costas más impresionantes del mundo, desde Liguria hasta Puglia, pasando por las espectaculares islas de Sicilia y Cerdeña. A pesar de la actual coyuntura económica, con un aumento de los precios de la vivienda en 2025, ahora sigue siendo un momento excelente para explorar propiedades baratas junto al mar en Italia, con muchas joyas ocultas disponibles

Los mejores pueblos de montaña para vivir en Sicilia

Sicilia no es solo mar y playas: hay muchas zonas de montaña llenas de encanto y tradición que ofrecen un estilo de vida tranquilo y auténtico. Vivir en las montañas de Sicilia significa disfrutar de paisajes impresionantes, aire puro y un ritmo de vida más lento, lejos del caos de las ciudades. Hoy vamos a echar un vistazo a 5 de los pueblos que hay que tener en cuenta a la hora de buscar una casa, junto con sus características únicas. Estos son los mejores pueblos de montaña para vivir