Las consecuencias de la pandemia aún son visibles en el mercado inmobiliario hotelero. Según el Informe 2023 de Scenari Immobiliari sobre el mercado inmobiliario hotelero, presentado en el Hospitality Forum 2023 organizado en Milán por Castello SGR, si bien es cierto que el turismo está prácticamente recuperando su fuerza, en Europa la facturación del sector fue de 20.500 millones en 2022. A Italia, en cambio, le fue mejor, con un aumento del 40%, hasta los 3.500 millones de euros. Se espera volver a los niveles anteriores a la crisis en 2024.

Inversión en el sector hotelero tras el Covid

El auge del turismo está teniendo un impacto positivo tanto en el mercado hotelero como en sectores completamente nuevos, como el alquiler a corto plazo. La inversión inmobiliaria hotelera mundial en 2022 disminuyó ligeramente (-1,5 por ciento en comparación con 2021) a 72 mil millones de euros, con intereses desiguales según la ubicación relativa, las áreas urbanas, los centros turísticos y el nivel de instalaciones.

A nivel europeo, el mercado inmobiliario hotelero se mantuvo esencialmente estable, cerrando 2022 con una facturación de 20.500 millones de euros (21.200 millones en 2021) bloqueado por el aumento de los costes y las crecientes preocupaciones geopolíticas: para el año en curso se espera que tenga un valor de 19.500 millones de euros, con un aumento a partir de 2024 (estimado en 25.000 millones de euros).

Italia continúa su tendencia positiva y cierra 2022 con un aumento del cuarenta por ciento en la facturación total, que asciende a 3.500 millones de euros, mientras que se espera una realineación a los niveles de 2019 para 2024.

La tendencia del mercado del alojamiento en Italia y Europa

"El año 2023", afirma Francesca Zirnstein, Directora General de Scenari Immobiliari, "comienza de forma positiva para el mercado inmobiliario hotelero europeo. La actividad de los inversores ha aumentado tras la limitada intensidad de 2022, con un incremento de las asignaciones en el subfondo, en comparación con el primer trimestre del año pasado, de más del quince por ciento hasta alcanzar los cuatro mil millones de euros de activos invertidos. Sigue habiendo bastante optimismo entre los operadores, con un nivel de seguridad proporcionado a las características del segmento, máximo para el lujo, mínimo, pero aún suficiente, para las estructuras económicas. La sólida recuperación de los flujos turísticos y el restablecimiento de los activos inmobiliarios no tuvieron el efecto esperado en el lado de la inversión institucional. Algo menos del ochenta por ciento del segmento en 2022 estaba constituido por actores europeos, tres cuartas partes de los cuales eran propiedades individuales y una cuarta parte carteras con inversores transfronterizos, entre los cuales era evidente el retorno de la demanda asiática.

"El crecimiento del volumen de negocios generado por el mercado inmobiliario hotelero italiano en 2022", afirma Giampiero Schiavo, CEO de Castello SGR, "es sin duda una señal alentadora. Dada la incertidumbre que caracteriza este momento histórico, es necesario en cualquier caso que todos los agentes del mercado -cada uno en su papel- prosigan sus esfuerzos, especialmente en dos direcciones: hacer más atractivo todo el territorio nacional, reforzando también las infraestructuras, y seguir renovando el patrimonio hotelero italiano para resultar más atractivo al turismo internacional".

Turismo después de la pandemia

Durante 2022, el turismo internacional mundial recuperó el 66 por ciento de los niveles previos a la pandemia: a finales de año, el número de turistas que viajaron al extranjero alcanzó los 960 millones, más del doble que la cifra de 2021, aunque todavía un 34 por ciento menos que en 2019. En el primer semestre del año, el número de llegadas alcanzó el 37,5 por ciento del total, mientras que en el segundo semestre se registraron seiscientos millones de llegadas internacionales, lo que representó el 62,5 por ciento del total de viajes.

Europa, la región de destino más grande del mundo, registró 585 millones de llegadas en 2022, alcanzando casi el 80 por ciento de los niveles previos a la pandemia. En particular, Europa occidental alcanzó niveles del 87 por ciento. Esto se vio respaldado por una sólida demanda intrarregional y la implementación de medidas de viaje coordinadas, de modo que el Viejo Mundo representó el 64 por ciento de las llegadas globales en 2022. A pesar de los vientos en contra, como la aparición de la variante Omicron a principios de año, el inicio de la ofensiva rusa en Ucrania y el difícil entorno económico, el turismo internacional ha mostrado una buena resiliencia, como lo demuestra la fuerte recuperación de las llegadas: del -59 por ciento en el primer trimestre de 2022 en comparación con el mismo período de 2019 al -28 por ciento en el último trimestre del año que acaba de terminar, nuevamente en comparación con el mismo período del año anterior a la pandemia.

Inversión en inmuebles hoteleros en Europa

En Europa, el volumen total de inversión en 2022 alcanzó los 15.000 millones de euros, con una mayor concentración en el primer semestre del año, lo que supone un descenso de alrededor del diez por ciento respecto a 2021. La expectativa general de caída de precios, incluso para los inmuebles de buena calidad, se ha visto frustrada por el momento, gracias no solo al mayor rendimiento de los indicadores, sino también a la presión inflacionista sobre los alquileres. Por un lado, existe un interés creciente por los hoteles menos expuestos al aumento de los costes, debido a la evolución de los precios de los bienes y a las presiones inflacionistas generales, a la necesidad de mano de obra menos especializada y a la reducción de los gastos de explotación. Por otro lado, la atención sigue centrada en los emplazamientos turísticos clásicos e históricos, apoyados en 2022 por un fuerte repunte de la demanda de ocio y un espacio limitado para la entrada de nuevos actores en el lado de la oferta.

Las transacciones de alojamiento europeas involucraron hoteles de todos los segmentos de oferta, con una participación mayoritaria correspondiente a la categoría de cuatro estrellas. Las operaciones detectadas en los últimos dieciocho meses afectaron a 430 instalaciones, repartidas en unas 255 operaciones, que suman algo más de 65.625 habitaciones.

Invertir en hoteles en Italia

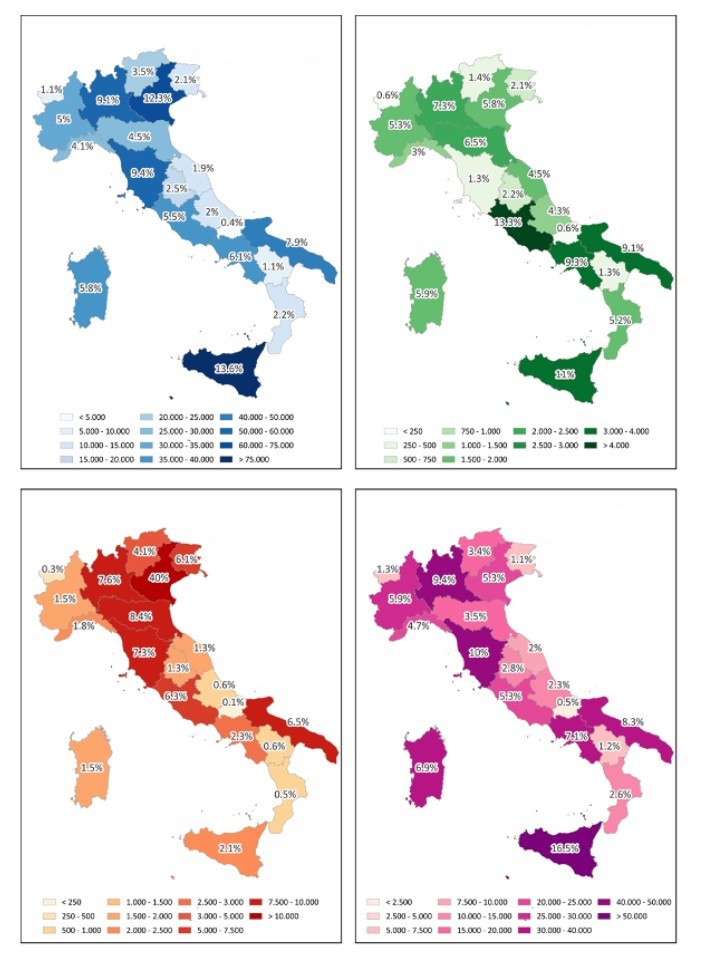

En Italia, el mercado inmobiliario hotelero en 2022, junto con la clase de activos minoristas, mostró una caída del volumen de inversión del siete por ciento en comparación con el año anterior a 1.700 millones de euros, a pesar de un aumento en la facturación total en comparación con 2021. Esto se remonta a la constatación, durante la segunda mitad del año, de los primeros signos de desaceleración provocados por la subida gradual de los tipos de interés por parte del BCE y la consiguiente actitud de espera por parte de los inversores.

En los últimos dieciocho meses se han adjudicado algo más de ochenta establecimientos de alojamiento de tres estrellas (alrededor del 26 por ciento), cuatro estrellas (41 por ciento) y cinco estrellas (alrededor del 32 por ciento) detectados por el mercado. Sólo en 2022 se han realizado inversiones en más de cuatro mil habitaciones. Algunas de las operaciones siguieron afectando a localizaciones consolidadas como Milán, Roma y Venecia, mientras que las demás tuvieron lugar en ciudades secundarias y áreas territoriales periféricas potencialmente atractivas pero caracterizadas por fundamentos socioeconómicos casi exclusivamente relacionados con formas de turismo marcadamente estacional o experiencial.

Alquileres a corto plazo en Italia

El parque residencial en Italia asciende a aproximadamente 35,4 millones de unidades, una parte del cual se dedica actualmente al alquiler a corto plazo por motivos de ocio y negocios. Una parte se refiere a los bed & breakfast, a nivel nacional el número de instalaciones supera las 33.000 unidades, otra parte se refiere a 120.000 pisos privados gestionados por empresas estructuradas profesionalmente, mientras que la mayor parte, 465.000 pisos, se refiere a propiedades privadas puestas en el mercado para alquiler a corto plazo con gestión independiente.

La estructura inmobiliaria nacional ofrece formas de residencia, por trabajo y ocio, a una parte de la demanda que lleva más de diez años creciendo y que se caracteriza por la necesidad de sentirse parte de un entorno familiar, aunque esté lejos del domicilio habitual. Las previsiones de aumento de los contratos de alquiler a corto plazo, en cifras de dos dígitos para muchos de los lugares donde más se está desarrollando el sector, muestran la fuerza del interés.

20 propiedades en alquiler con opción a compra en Italia

¿Sueñas con comprar una casa en Italia pero no tienes suficiente dinero? ¿Estás buscando una manera diferente de comprar una propiedad? Tenemos la solución perfecta para ti, especialmente para aquellos que actualmente no están en condiciones de obtener una hipoteca. Prueba el alquiler con opción a compra en Italia, la mejor alternativa para alquilar a largo plazo y comprar una propiedad en Italia.

Costes a tener en cuenta al alquilar una propiedad en Italia

La búsqueda de información sobre los costes a tener en cuenta al alquilar una vivienda en Italia abarca una amplia gama de consideraciones financieras, legales y operativas. Esta completa guía tiene como objetivo brindar a los propietarios de inmuebles el conocimiento necesario para abordar estas complejidades de manera efectiva, asegurando la rentabilidad y cumpliendo con las regulaciones italianas.

Intensa competencia por el alquiler en Italia: 13 personas por cada piso disponible

Septiembre marca el inicio de una nueva etapa para miles de personas que, por motivos laborales, universitarios o personales, se trasladan a las grandes ciudades italianas. Y quienes se mudan a Italia y buscan una propiedad en alquiler se enfrentan a un verdadero desafío: según el último análisis del departamento de investigación de idealista, cada propiedad en alquiler en Italia recibe una media de 13 consultas, lo que hace que la búsqueda de una vivienda sea cada vez más difícil.

Cómo evitar las estafas en las reservas de vacaciones en Italia

Planear unas vacaciones en Italia debería ser una experiencia emocionante y agradable, pero con el aumento de las estafas en Internet, reservar un alquiler puede parecer a veces como atravesar un campo de minas. A medida que el atractivo de las villas pintorescas y las casas de campo con encanto atrae a los turistas, también lo hacen los riesgos potenciales de los anuncios fraudulentos y las prácticas engañosas. Para ayudar a los turistas a proteger sus planes de viaje, la policía estatal,

Alquileres temporales Italia: nueva normativa y base de datos de alojamientos en fase de preparación

Al comienzo de la nueva temporada de verano, el tema del alquiler vacacional en Italia vuelve a estar en el centro de atención. Desde principios de año está en vigor una nueva normativa al respecto, tanto a nivel europeo como italiano, y se está intentando crear una base de datos completa para los alquileres de corta duración, pero aún queda mucho por hacer para subsanar diversas irregularidades. La Associazione Italiana Affitti Brevi (Aigab) hace balance del sector, aporta algunos datos i

Alquiler exprés Italia: el 17% de las viviendas permanecen en el mercado menos de 24 horas

El 17% de las viviendas alquiladas a través de idealista durante el primer trimestre de 2024 permanecieron en el mercado menos de 24 horas. Todo un récord, según un estudio publicado por el portal de desarrollo tecnológico líder en Italia y editor de este boletín. Este porcentaje es superior al del primer trimestre del año anterior, cuando alcanzó el 15%.

Pisos baratos en alquiler en Italia: tu guía definitiva

Embárcate en un viaje para encontrar el hogar perfecto y asequible en Italia, desde las calles históricas de Roma hasta las vistas panorámicas de la campiña italiana. Esta guía es la clave para descubrir opciones de vida económicas en los lugares más atractivos de Italia. Si eres un estudiante que busca un estudio acogedor, un profesional que busca una vida cómoda en la ciudad o simplemente persigues el sueño italiano con un presupuesto limitado, esta completa guía te ayudará a