Les hausses de taux d'intérêt mises en place par la BCE ont un impact sur l'économie des ménages italiens, à tel point qu'1 % des salaires en Italie serait érodé en raison de ces hausses. C'est la conclusion d'une analyse de Fabi, selon laquelle la part des versements est passée de 9,50 % en 2019 à 10,55 % du revenu disponible en mars dernier et, compte tenu de l'augmentation ultérieure du coût de l'argent, ce pourcentage est appelé à augmenter. Le rapport met également en évidence les zones géographiques qui en souffrent le plus.

Les effets de la hausse des taux d’intérêt

Dans un environnement déjà marqué par l'inflation et la hausse des factures de services publics, les ménages italiens doivent également faire face à la hausse des taux d'intérêt. La dernière en date est celle du jeudi 27 juillet de la Banque centrale européenne (à 4,25 %). La situation résultant de l’analyse comparative des taux d'intérêt des prêts hypothécaires à fin 2021 et 2022 est un bouleversement financier pour ceux qui ont des hypothèques à taux variable ou pour ceux qui n'ont pas encore acheté de maison.

Dans le détail, la croissance a été en moyenne de 240 points de base au cours de l'année écoulée, avec des taux de croissance supérieurs à 4,5 % dans certaines régions d'Italie. En mars 2023, pour les prêts hypothécaires allant jusqu'à 125 000 €, le taux moyen sur le total des prêts en Italie est passé à 4,47 %. Les prêts hypothécaires allant jusqu'à 250 000 € sont à 4,09 % et enfin, à 3,74 % pour des montants supérieurs à 250 000 €.

Pour résumer le contexte, à la fin de l'année 2021, les ménages italiens payaient un taux moyen de 1,49 % pour les prêts supérieurs à 250 000 €, de 1,71 % pour ceux compris entre 125 000 et 250 000 € et de 1,87 % pour les petits prêts.

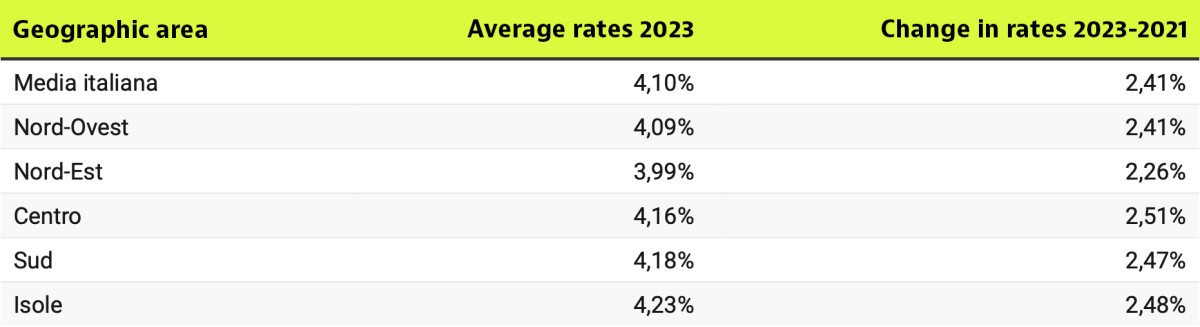

L’impact de la hausse des taux par région

Mais la hausse des taux d’intérêt a des effets différents selon les zones géographiques. En Italie, il existe des différences dans le montant d’une mensualité hypothécaire. Dans les îles, le taux d'intérêt moyen est de 4,23 % et dans le Mezzogiorno de 4,18 %, contre une moyenne nationale de 4,10 %.

Les régions du nord offrent des conditions plus favorables que le reste de l'Italie pour ceux qui ont besoin d'accéder à un prêt hypothécaire : le taux d'intérêt est de 4,09 % dans le nord-ouest (Ligurie, Lombardie, Piémont et Vallée d'Aoste) et de 3,99 % dans le nord-est. (Émilie-Romagne, Frioul-Vénétie Julienne, Trentin-Haut-Adige et Vénétie).

Le Centre (Latium, Marches, Toscane et Ombrie) a connu les augmentations les plus significatives au cours des deux dernières années avec un écart de 251 points. Certains facteurs de risque, plus importants dans le sud et sur les îles, sont pris en compte.

L’impact de la hausse des taux hypothécaires

Par rapport aux conditions de financement à fin 2021, les ménages les plus touchés par la hausse des taux d'intérêt sont ceux des zones du sud et du centre du pays, où le coût de l'argent a le plus augmenté. Dans le détail, l'Italie centrale est la zone géographique qui connaît la plus forte augmentation : + 266 points de base pour les prêts allant jusqu'à 125 000 €, + 246 points de base pour les prêts allant jusqu'à 250 000 € et + 241 points de base pour les prêts supérieurs à ce montant.

La situation était similaire pour les ménages du Sud, où l'écart le plus faible a été enregistré uniquement dans la catégorie des prêts hypothécaires allant jusqu'à 250 000 €, avec un écart de 242 points de base, tandis que l'écart le plus important a été enregistré dans la catégorie des prêts hypothécaires allant jusqu'à 125 000 €, avec 256 points de base. Dans la catégorie des prêts hypothécaires d'un montant inférieur ou égal à 250 000 €, l'écart était de 243 points de base.

Dans le Nord-Est, en revanche, les effets de la hausse du coût de l'argent ont été plus limités que dans le reste du pays, avec un différentiel de taux proche de 250 points de base pour les montants supérieurs à 250 000 €, tandis que pour les autres catégories de prêts hypothécaires, l'écart se situait entre 222 (jusqu'à 125 000 €) et 259 (jusqu'à 250 000 €) points de base.

Idées pour rénover votre maison en Italie : conseils et inspirations pour chaque besoin

Acheter une maison en Italie et la rénover pour répondre aux besoins de votre famille est une décision qui ne doit jamais être prise à la légère. Il est facile de passer du sentiment d'accablement à la satisfaction totale. En effet, il peut être difficile de trouver la bonne approche pour gérer le processus de rénovation sans perdre la raison. Dans ce guide, nous vous proposerons des idées simples pour rénover votre maison, en décomposant chaque étape, que vous pouvez suivre, pour

De combien d’argent avez-vous besoin pour vivre confortablement en Italie ?

Avez-vous déjà rêvé de vous installer dans la campagne pittoresque toscane ? Peut-être envisagez-vous de changer de carrière en travaillant pour l'une des plus grandes entreprises de Milan ou de Rome ? Ou peut-être souhaitez-vous simplement passer vos journées à siroter un expresso et à flâner dans les vieilles rues de Rome.

Les panneaux solaires fonctionnent-ils en hiver ?

Les panneaux solaires fonctionneront-ils en hiver ? Cette question récurrente a non seulement une réponse, mais elle est également accompagnée d'une série de conseils pour améliorer l'efficacité de la technologie photovoltaïque pendant les mois d'hiver. Les experts de l'ENEA (Agence nationale italienne pour les nouvelles technologies, l'énergie et le développement économique durable) ont publié un communiqué détaillant diverses mesures et bonnes pratiques à adopter pendant la sais

Incitations fiscales pour les acheteurs étrangers en Italie

L'Italie est depuis longtemps une destination de rêve pour les personnes à la recherche d'un mélange de culture, de cuisine et de beauté des paysages. Au-delà de son style de vie attrayant, l'Italie offre une gamme d'incitations fiscales aux acheteurs étrangers et devient une destination de plus en plus attrayante pour les investisseurs immobiliers internationaux. Ces incitations sont particulièrement attrayantes pour les particuliers fortunés et les expatriés, offrant des avantages fis

Louer ou acheter en Italie : quelle est la meilleure option en 2024/2025 ?

Acheter ou louer une maison ? C'est la question qui se pose à ceux qui cherchent un nouveau logement, encore plus aujourd'hui, tandis que les taux hypothécaires évoluent en raison des baisses des taux de la Banque centrale européenne, ce qui rend l'option d'achat de plus en plus attrayante en Italie. C'est du moins le cas dans certaines villes et pour des tailles de biens spécifiques : le bureau d'études du groupe Tecnocasa a publié une étude comparant les mensualités hypothécaires et

Maisons préfabriquées : mieux vaut le bois ou le béton ?

La popularité des maisons préfabriquées a considérablement augmenté au fil des ans, tant en Italie qu'à travers l'Europe. Cette tendance peut être attribuée en grande partie aux avantages économiques et de durabilité qu'elles offrent par rapport aux méthodes de construction traditionnelles. Cependant, lorsqu'il s'agit de choisir entre des maisons préfabriquées en bois ou en béton, quelle est la meilleure option ? Pour répondre à cette question de manière approfondie, il est impo

Nouvelles lois sur le squat en Italie : des sanctions proposées

Une nouvelle loi sur le squat va être introduite en Italie, qui prévoit de lourdes sanctions pour ceux qui s'installent illégalement dans le logement d'autrui. Le gouvernement a approuvé des amendements à la « loi sur la sécurité » (DDL sicurezza) du pays, qui introduisent un nouveau type de délit dans le Code pénal. L'article 634-bis prévoit des peines allant de 2 à 7 ans de prison pour les personnes coupables d'occupation illégale d'un logement destiné à l'habitation d'aut